표준감사시간심의위원회 만장일치로 의결

기업의 지배구조 개선 및 감사효율성 제고 투자 유도

기업의 지배구조 개선 및 감사효율성 제고 투자 유도

|

표준감사시간은 외부감사인이 투입해야 할 일반적·평균적 감사시간을 산업별·기업규모별로 정하는 기준으로서, 감사품질을 제고하고 투자자 등 이해관계인의 보호를 위해 2017년 11월 외부감사법 전면개정으로 도입됐다.

외부감사법(제16조의2)은 3년마다 감사환경의 변화 등을 고려해 표준감사시간의 타당성을 검토하고 재산정하여 공개하도록 하고 있다. 이에 따라, 표준감사시간 개정 이후 3년의 개정주기가 도래함에 따라 올해 1분기 중 표준감사시간심의위원회(이하 위원회)를 구성했다.

금융위는 이번 위원회부터 표준감사시간 심의의 중립성을 강화했다. 외부감사법 시행령을 개정해 회계정보 이용자를 대표하는 위원에 대한 추천기관을 공인회계사회장이 아닌 금융감독원장으로 변경하는 등 공인회계사회장이 추천하는 위원의 수를 축소(9명→5명)하고, 위원장도 공인회계사회장이 추천한 위원이 아닌 금융감독원장이 추천한 위원이 위원장을 맡도록 개선했다.

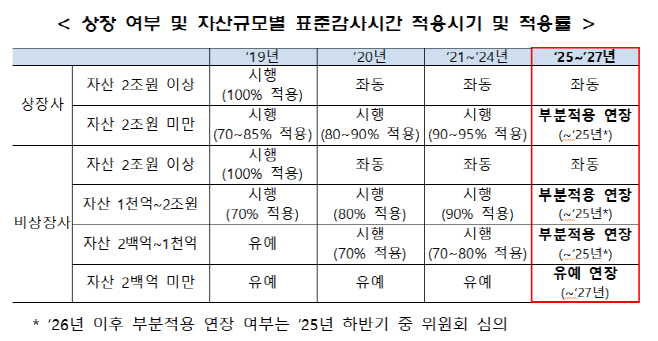

이번 표준감사시간 주요 개정사항을 살펴보면, 표준감사시간 적용에 대한 중소기업의 부담을 고려해 적용유예 또는 부분적용 조치를 연장하기로 했다

우선 자산총액 200억원 미만 중소회사에 대해서는 표준감사시간을 2027년까지 적용하지 않기로 했다. 자산총액 2조원 미만 상장사 및 비상장사 등에 적용되는 적용률도 추가로 인상하지 않고, 올해와 동일하게 내년까지 연장하기로 했다. 다만 2026년 이후 부분적용 연장 여부에 대해서는 내년 하반기에 위원회에서 심의하기로 했다.

또 △기업이 외부감사인을 독립적으로 선임하고, 경영진을 효과적으로 견제·감독하는 등 우수한 지배구조를 갖추고 있는 경우 △감사인이 내부회계관리제도와 재무제표에 대한 감사를 통합해 실시하거나, 감사 과정에서 디지털 감사기술을 활용하는 등 감사효율성이 제고되는 경우에는 표준감사시간을 낮춰 적용할 수 있도록 근거를 마련했다.

끝으로 내부회계관리제도에 대한 기업들의 부담을 완화하기 위한 법령개정 사항도 반영했다. 외부감사법령 개정에 따라 내부회계관리제도 감사부담이 완화된 부분이 표준감사시간에서 차감할 수 있도록 했다.

금융위는 "이번 표준감사시간 개정이 만장일치로 의결된 것은, 회계업계와 기업계 양측이 서로의 입장을 이해하고, '회계투명성'이라는 공동의 목표를 위해 협력한 결과"라고 설명했다.

김병환 금융위원장도 지난 '회계의날' 기념사를 통해 회계업계에는 '기업들의 목소리에 귀를 기울이고 기업의 부담이나 고충에 대해 보다 세심하게 소통해달라'는 당부를, 기업계에는 '시장의 신뢰을 얻고 지속적으로 성장하기 위해서는 회계에 대한 인적·물적 투자를 확대해 달라'는 당부를 한 바 있다.

공인회계사회는 "어려운 경제여건 속에, 회계개혁의 동반자인 기업들의 어려움을 덜어주기 위해 표준감사시간을 합리적으로 개선했다"며 "앞으로도 회계투명성 제고를 위해 지속 노력해 나가되, 기업 측의 목소리를 보다 세심하게 듣고 소통해 나가겠다"고 언급했다.