위탁매매 수수료로 실적 방어

일회성 비용, 수익성 개선 '발목'

미래에셋, 당기순이익 가장 낮아

일회성 비용, 수익성 개선 '발목'

미래에셋, 당기순이익 가장 낮아

|

7~8월 2차전지 테마주 열풍과 함께 급증한 거래대금의 영향으로 인해 위탁매매 수수료는 실적의 기반이 되고 있지만, 부동산 PF, 해외대체투자 등의 손실 확대 우려로 인한 충당금 적립은 수익성 개선의 발목을 잡고 있다.

이는 대형사 3분기 영업실적에서도 그대로 드러난다. 브로커리지나 자산관리 등 분야의 성과가 평가손실 등을 얼마나 상쇄할 수 있는지, 또는 일회성 비용 발생을 얼마나 줄일 수 있는지가 '실적 선방'의 기준이 된 셈이다.

한국투자증권은 브로커리지 수수료·이자 수익이 늘어난 가운데, 2분기 악재였던 부동산과 차액결제거래(CFD) 충당금·평가손실 반영 부담이 3분기에 완화되면서 빅5 증권사 중 가장 좋은 수익성을 기록했다.

삼성증권은 전분기 대비 충당금이 증가했음에도 브로커리지·자산관리 성과가 이를 만회하면서, 역시 양호한 실적 성적표를 받았다.

NH투자증권과 KB증권도 유사했다. 적지 않은 일회성 비용이 발생했으나, 수탁수수료 증가 효과로 수익성을 방어할 수 있었다.

반면, 미래에셋증권은 부동산 관련 충당금과 각종 투자자산에 대한 평가손실이 여전히 부담으로 작용하면서 비교적 아쉬운 성과를 냈다.

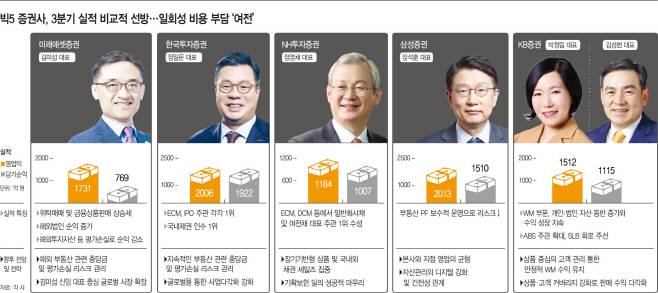

9일 한국거래소에 따르면 자기자본 기준 빅5 증권사의 영업이익 합은 8319억원, 당기순이익 합은 6323억원으로 전년 동기 대비 각각 48.6%, 38.8% 늘었다.

3분기 활발한 주식거래에 따른 브로커리지 수익 증가가 실적 개선을 이끌었다. 이들 대형사는 비교적 사업다각화가 잘 돼 있다는 평가에도 불구하고 전체 수수료 수익에서 위탁매매가 차지하는 비중이 절반을 넘어섰다.

다만 실적 개선세는 꺾였다. 고금리 여파 등으로 증권업계를 둘러싼 경영환경이 악화됐기 때문이다. 실제 이들 대형사의 당기순이익은 전분기 대비 16% 줄었다.

증권사별로 보면 한국투자증권이 가장 눈에 띈다. 빅5 중 가장 많은 영업이익(2006억원)과 당기순이익(1922억원)을 냈으며, 전년 동기는 물론 전분기 대비 크게 개선되는 모습을 보였다.

정일문 대표이사의 사업다각화가 빛을 봤다. 브로커리지 수수료·이자, 기업금융(IB), 운용에서 전분기 대비 개선된 실적을 냈다. 운용의 경우 국내외 부동산 관련 충당금과 평가손실이 감소하자, 흑자로 돌아섰다.

IB는 3분기 누적 기준 기업공개(IPO), 주식발행시장(ECM), 국내 채권 주관 1위를 차지하는 등 전통IB 분야에서의 성과로 부동산PF 관련 부진을 상쇄했다.

특히 정일문 대표의 사업다각화의 핵심 중 하나인 글로벌 진출은 미국IB법인, 홍콩법인 및 베트남법인 등의 실적 개선으로, 연결기준 순이익 증가에 힘이 됐다.

삼성증권도 3분기 우수한 실적을 거뒀다. 영업환경이 나빠지는 상황에서도 장석훈 대표의 영업력 강화가 리테일과 자산관리(WM) 성과로 이어지면서 안정적인 수익성을 거두고 있다.

순수탁수수료의 경우 1318억원으로 전년 동기보다 47.6% 늘었다. 해외주식 수수료 수익 또한 전분기보다 1.4% 증가했다. 차별화된 서비스로 고액자산가 고객과 법인고객 공략에 성공하면서 자산관리수수료 수익도 양호했다. 3분기 리테일고객자산은 2분기보다 7조9000억원이 순유입된 287조4000억원이었다.

'관리의 삼성'답게 보수적인 투자철학에 따른 리스크관리 능력도 긍정적이다. 3분기 손실충당금은 1416억원으로 전분기보다 44.1% 늘었지만, 개선된 실적으로 충분히 보완할 수 있는 수준이었다. 증권업계에서는 삼성증권의 보유 부동산PF 규모 등을 고려하면, 관련 리스크는 크지 않다고 평가된다.

KB증권도 거래대금 증가에 따른 수탁수수료 증가로 호실적을 이어갔다. KB증권의 올해 3분기 수탁수수료수익은 1291억원으로 전년 대비 47.9% 증가한 수준이다. 이에 따라 순수수료수익도 24.6% 증가하면서, 영업이익은 작년 3분기보다 36.3% 오른 1512억원을 달성했다.

김성현 대표 취임 후 강화한 IB부문도 채권발행시장(DCM)과 인수합병(M&A)·인수금융 등 전통 IB에서 업계 상위 지위를 유지하면서 비교적 선방했다는 평가를 받는다. DCM은 자산유동화증권(ABS) 주관 확대와 공기업 대상 글로벌 채권 발행 및 지속가능연계채권(SLB) 최초 주선 등 업계 선도상품 개발 경쟁력을 바탕으로 1위(블룸버그 기준) 지위를 수성했고, M&A·인수금융에서는 SK쉴더스의 딜을 성공적으로 마무리했다.

자산관리 전문가인 박정림 대표가 담당하고 있는 WM부문도 개인·법인자산의 동반 증가와 수익 성장을 지속했으며, MTS 월간활성이용자수(MAU) 업계 1위(모바일인덱스 기준)를 지키는 등 성과를 내고 있다 . KB증권의 3분기 금융상품수수료수익은 130억원으로 전분기 대비 7.4% 올랐다.

NH투자증권은 800억에 달하는 일회성 비용이 있었지만, 높은 브로커리지 점유율 기반의 수수료 수익으로 손실을 만회했다. NH투자증권의 올해 3분기 브로커리지 수수료 수익는 1218억원이며, 이는 작년 3분기 대비 43.3% 증가한 수준이다.

다만 IB 부문에서는 아쉬웠다. IB전문가인 정영채 대표는 그동안 관련 실적을 크게 개선해왔지만, 해외 대체펀드 투자 손실을 포함해 각종 손실보전 충당금 및 배상금, 해외부동산 평가손실 등을 막기엔 역부족이었다는 분석이다.

물론 전분기 기저효과와 부동산 PF 거래 부재를 고려해본다면, 이번 실적이 양호한 수준이었다는 평가도 나왔다. 실제 지난 2분기 IB 부문 실적은 1173억원으로 1분기 실적(368억원)보다 218.8% 증가했었다. 또한 NH투자증권은 시장 불황에도 ECM, DCM 등에서 일반회사채 및 여전채 대표주관 1위를 수성했다

미래에셋증권은 새로 취임한 김미섭 대표이사 부회장의 어깨가 더 무거워졌다. 충당금과 평가손실 이슈로 빅5 중 가장 부진한 당기순이익(769억원)을 기록한 것이다. 전년 동기 대비 29.7% 감소했다.

미래에셋증권의 위탁매매 수수료 수익 증가와 운용수익 개선 등으로 작년 3분기보다 순영업수익은 증가했으나, 결국 충당금과 평가손실 등 일회성 비용 발생으로 아쉬운 실적 성적표를 받은 채 미래에셋증권을 이끌게 됐다.

미래에셋증권 실적의 발목을 잡은 것은 보유 자산의 가치하락이다. 금융투자업계에서는 약 500억원 규모의 해외부동산 평가손실과 170억원 안팎의 CJ CGV 전환사채 평가손실이 운용 실적에 영향을 미친 것으로 보고 있다. 결국 부동산과 해외대체투자 등 보유자산에 대한 평가손실을 어떻게 관리하는가가 주요 과제로 떠오를 전망이다.

글로벌 진출이 실적 반등을 위한 주요 전략이 될 가능성도 존재한다. 미래에셋증권의 3분기 해외법인 순이익은 528억원으로 전분기 대비 19.2% 증가하는 등 해외진출 성과는 계속 나고 있다.

문제는 남은 4분기 실적이다. 일회성 비용에 대한 이슈가 여전한 상황에서 그동안 대형사 영업실적을 받쳐주던 브로커리지 수익이 감소할 가능성이 크다. 단숨에 증권업계를 둘러싼 경영환경이 긍정적으로 반전될 가능성은 낮다.

김예일 한국신용평가 수석 연구원은 "고금리 상황이 장기화되는 등 금융시장 환경이 우호적으로 변하지 않는 한 투자중개부문의 실적도 유의미한 회복은 어려울 수 있다"고 밝혔다.