| clip20211118171723 | 0 | |

|

| 2021090801010006879 | 0 | |

|

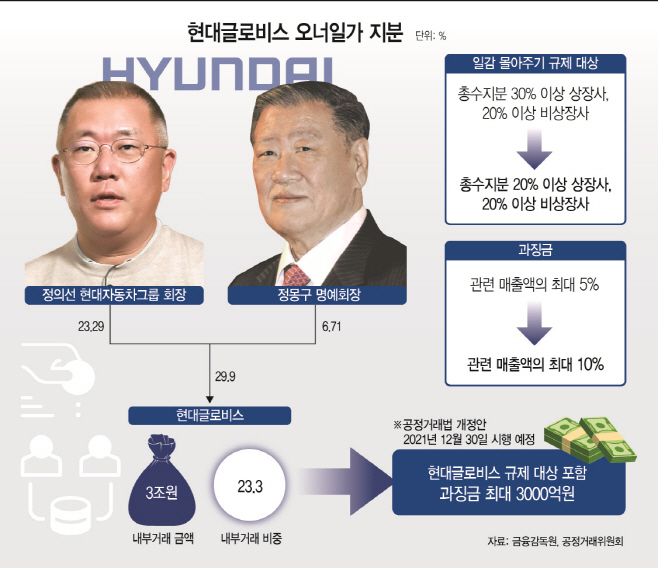

정의선 현대자동차그룹 회장이 현대글로비스 지분을 두고 고민에 빠졌다. 다음달 공정거래법 개정안이 시행되면 정 회장 등 오너일가의 지분이 29.9%에 달하는 현대글로비스가 일감 몰아주기 규제 대상에 포함되기 때문이다. 10% 수준의 지분을 매각하지 못하면 최대 3000억원의 과징금 폭탄을 안게 되지만 지분을 내다파는 것도 쉽지는 않다. 시간에 쫓겨 매각하게 되면 제값을 받지 못할 수 있어서다. 현대글로비스가 그룹의 지배구조 개편 과정에서 핵심 역할을 할 것으로 보인다는 점도 고민을 키우고 있다.

현대차그룹은 국내 10대 그룹 중에서 유일하게 순환출자 고리를 끊지 못한 곳이다. 게다가 정 회장은 그룹의 핵심 계열사이자 지주사격인 현대모비스의 지분 0.32%만 보유하고 있다. 적은 지분으로 그룹을 지배하고 있는건데, 이는 곧 지배구조 리스크로 이어진다. 2003년 최태원 SK그룹 회장의 경영권을 위협했던 SK-소버린 사태가 대표적인 사례다. 당시 최 회장의 SK(주) 지분율은 0.11%에 불과했고, 소버린은 이 틈을 노려 경영권 분쟁을 벌인 바 있다. 총수의 지분이 적은 순환출자의 구조상 헤지펀드 등 외부 공격으로부터 취약할 수밖에 없다. 계열사 간의 리스크 전이 가능성도 배제할 수 없다. 순환출자 고리를 해소하지 못하면 끊임없이 외부 공격에 노출될 수밖에 없기 때문에 시한폭탄을 안고 있는 셈이다.

현대차그룹은 지난 2018년 현대모비스를 최상위 지배회사로 만들고 순환출자 구조를 모두 해소하는 방안을 추진하기도 했다. 현대글로비스를 현대모비스의 모듈·AS사업과 합병을 시도했지만 사모펀드 엘리엇 등이 합병비율을 문제삼으면서 지배구조 개편도 잠정 중단된 상태다.

재계에서는 현대글로비스의 부담이 확대되는 공정거래법 개정안 시행, 내년 정 회장의 지분이 11.7%에 달하는 현대엔지니어링의 상장 등이 분기점이 될 것으로 보고 있다. 현대글로비스와 현대모비스의 합병을 재추진하는 한편, 현대엔지니어링의 지분 매각으로 현금을 확보하면서 핵심 계열사의 지분율을 높일 것이라는 관측이다. 수천억대 과징금 우려에도 정 회장이 현대글로비스의 지분 매각을 쉽게 결정하지 못하는 배경이다.

18일 금융감독원에 따르면 정 회장과 부친인 정몽구 명예회장은 현대글로비스의 지분을 각각 23.29%, 6.71%를 보유하고 있다. 두 사람의 지분율을 합하면 29.9% 수준이다.

문제는 다음달 30일부터 개정되는 공정거래법이다. 그동안 총수일가의 지분율이 30% 이상인 상장사, 20% 이상인 비상장사에 대해서 일감 몰아주기 규제를 적용했는데, 앞으로는 총수일가의 지분율이 20% 이상인 상장사, 비상장사가 모두 규제 대상이 된다. 정 회장 일가의 지분율이 29.9%인 현대글로비스도 여기에 해당된다.

특히 현대글로비스의 지난해 내부거래 비중은 23.3%에 달한다. 금액으로는 3조36억원이다. 내부거래 금액이 200억원, 비중이 12% 미만일 경우 과징금이 적용되지 않을 수도 있지만 현대글로비스는 여기에 해당하지 않는다. 공정위는 규제 대상에 대해 위법성 여부를 판단한 후 과징금을 따져보게 된다. 과징금은 매출액의 최대 10% 범위에서 결정되는데, 현대글로비스의 경우 최대 3000억원으로 추산된다.

공정거래법 개정안의 유예기간이 이제 한 달여 남은 만큼 정 회장 발등에 불이 떨어진 셈이다. 이에 블록딜(시간외대량매매) 등의 방안이 거론된다. 지난 2015년에도 현대글로비스 지분 13%를 블록딜 방식으로 처분하며 일감몰아주기 규제를 피한 전적이 있기도 하다.

재계에서는 과징금 부담을 안고 가는 것 아니냐는 관측이 나오고 있다. 규제 대상이 된다고 하더라도 당장 제재가 결정되지 않기 때문이다. 내년으로 예상되는 현대엔지니어링의 상장 때까지 조금 더 버티는 것 아니냐는 분석이다. 이후 그룹의 지배구조 개편을 본격적으로 추진할 가능성이 점쳐진다는 것이다.

| clip20211118163154 | 0 | |

|

다만 현대글로비스 내부거래에 대해 공정위가 위법하다고 판단할 경우 과징금을 부과하고, 추가로 총수 고발까지도 가능하다는 점은 부담 요인이다. 공정위 관계자는 “위법하다고 제재를 받았을 때 거래구조를 바꾸지 않는다면 시정명령 불이행으로 더 큰 제재를 받을 수 있다”고 말했다.

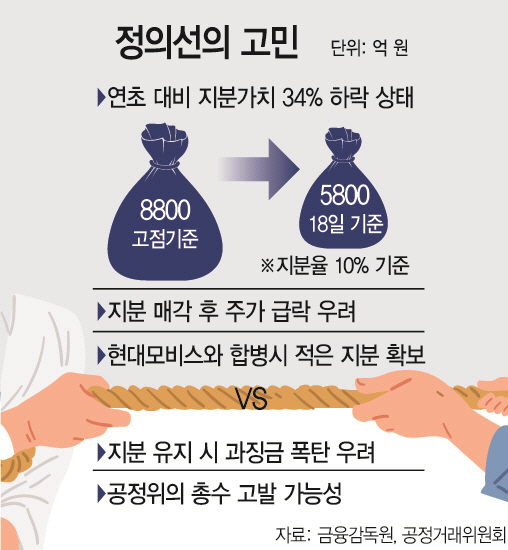

그럼에도 정 회장이 현대글로비스 지분을 매각하지 못하는 건 주가가 힘을 받지 못하는 상황이기 때문이다. 18일 기준 현대글로비스의 주가는 15만5000원으로, 정 회장이 10%를 매각한다고 가정하면 약 5800억원의 현금을 손에 쥘 수 있다. 올해 1월 23만5000원까지 올랐던 때와 비교하면 34% 하락한 수준이어서 현재 기준으로 지분을 매각하기는 어렵다는 분석이다.

또한 오너일가의 지분 매각이 현대글로비스 주가 급락으로 이어질 가능성도 크다. 지난 2015년 오너일가의 지분 블록딜 추진 소식이 전해지면서 주가는 하한가를 기록하는 등 약세를 보였다.

제값을 받지 못하고 지분을 매각하기보다는 현대모비스와의 합병을 추진할 때 더 많은 지분을 확보하는 것이 유리하다는 판단이다. 앞서 현대차그룹은 2018년 지배구조 개편안을 발표하며 현대모비스의 모듈·AS부품 사업을 분할하고 정 회장의 지분이 높은 현대글로비스와 합병하는 방안을 추진한 바 있다. 하지만 헤지펀드 엘리엇이 현대모비스 주주에게 불리한 합병비율을 문제삼으며 결국 이 방법은 무산됐다. 정 회장의 현대모비스 지분율을 높이기 위한 방안으로 합병을 재추진할 가능성이 크다는 분석이다.

다만 현대차그룹에서는 지배구조 개편과 관련된 논의를 진행하지 않고 있다고 선을 그었다. 현대차그룹 관계자는 “현재 지배구조 개편을 추진하지 않고 있다”고 말했다.

![[기자의눈] 제2의 전성기 맞은 경동시장, 훈풍 이어가려..](https://img.asiatoday.co.kr/webdata/content/2024y/05m/02d/20240502010000600_77_50.jpg?c=202405031520?1)